在克服春节较早等影响因素下,中国汽车市场2022年1-3月实现开门红,同比2021年1-3月实现0%的增长,这是新能源乘用车市场回暖带来的强大增量。由于芯片缺损改善,3月新能源汽车市场高增长特征明显,但疫情导致车市受损损失持续加大,全年销量面临严峻调整压力。

1 、2022年汽车商强乘弱局面改变

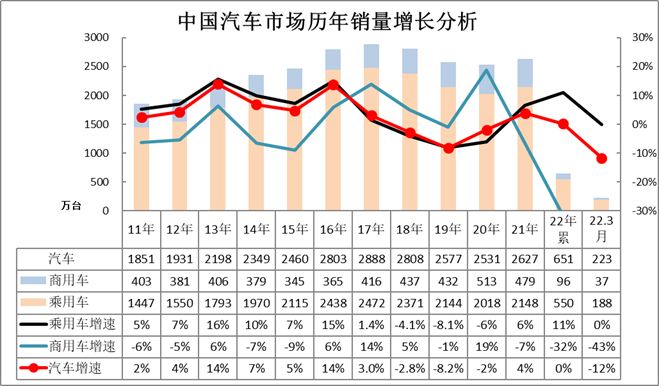

自 2017 年以来,乘用车市场相对持续走弱,而商用车市场相对持续走强,这是政策推动商用车走强,而传统乘用车消费不旺导致乘用车需求低迷。 2020 年的政策主要支持卡车市场和新能源车市场,前期对入门级乘用车支持政策没有强力推出,近几年乘商分化特征明显。

今年市场变化,乘用车与商用车均有压力, 1-3 月的卡车市场增长已经大幅低于乘用车市场增速,目前市场走势已经回归成乘用车市场的拉动。

2、2022年汽车市场增长较强

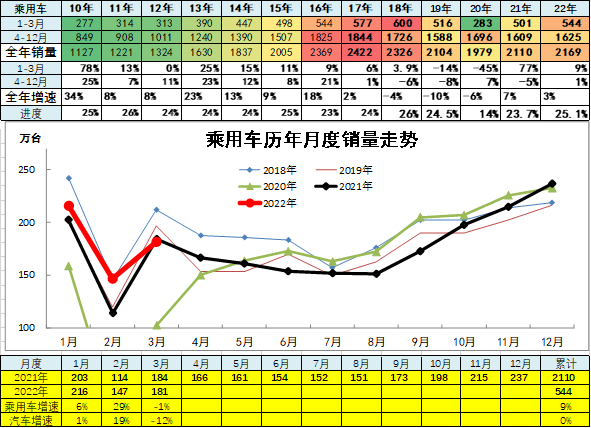

前几年汽车市场持续下滑。2019年累汽车总计销量2576.87万台,累计增速-8.1%;20 20 年累汽车总计销量 2531 万台,累计增速 -1.9% 。

2021 年累汽车总计销量 2627 万台,累计增速 3.8% ,终于实现正增长,高于 2019 年表现。

2022 年 3 月累计汽车总计销量 649.25 万台,较去年同期累计增速 0.2% ; 3 月汽车总计销量 222.82 万台,较去年同期同比增长 -11.8% ,环比上月增长 28.7% 。

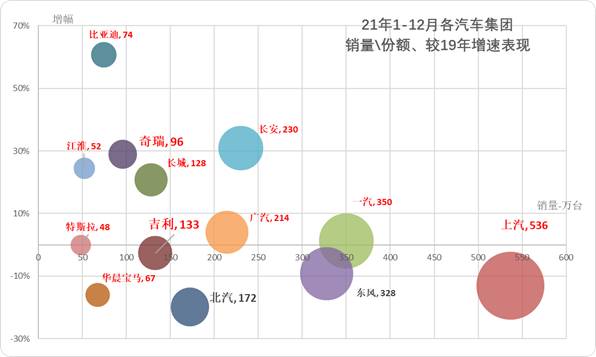

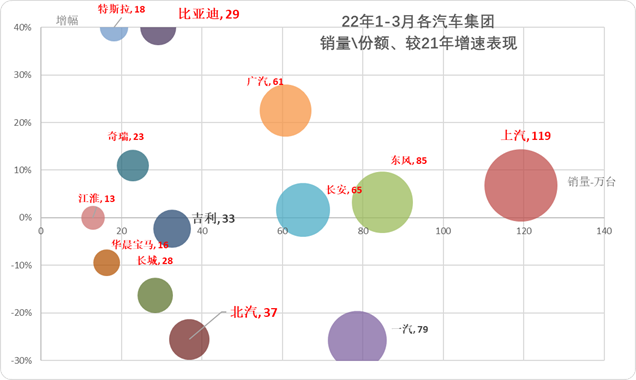

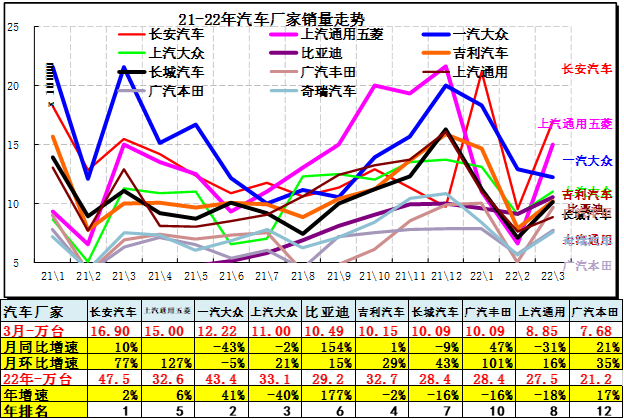

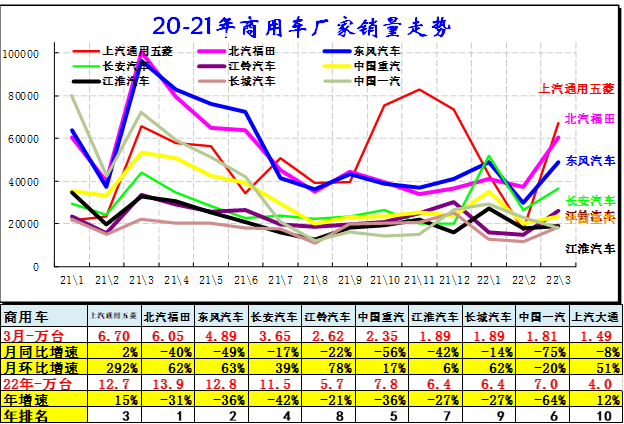

3、3月主力车企集团的表现均较好

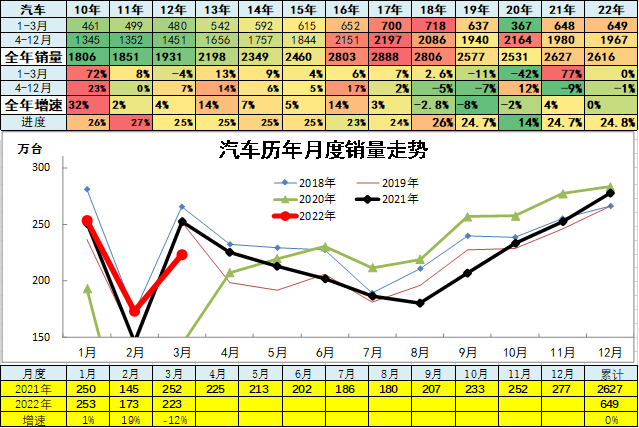

因基数偏低, 2021 年年初走势高增长,主要是 2020 年的低基数的积累效果。 2021 年图对比的是 2019 年数据。

2021 年车市走势不强,各集团因为卡车与乘用车优势板块的差异化市场需求而走势分化。

2022 年 3 月的新能源暴增,疫情导致传统车企压力较大,尤其叠加疫情影响,国有大集团表现分化,北汽的表现都有压力;上汽、长安表现优秀,其中长安的卡车和乘用车版块表现均很好。

3 月车市相对较强,年末和年初走势分化。主力厂家大部分出现持续上涨,但也有长安汽车、上汽大众、五菱等冲刺后的回落。

由于 3 月车市的销量受干扰因素多,因此厂家走势并不代表未来可持续趋势。

4、狭义乘用车企业产销走势

根据乘联会信息, 2022 年 3 月乘用车厂家批发销量增速 -1% ,是历年较差的,但强于汽车市场走势。

2022年3月累计狭义乘用车销量543.94万台,较去年同期累计增速8.6%;3月狭义乘用车销量181.41万台,较去年同期同比增长-1.5%,环比上月增长23.6%。

2022年3月累计轿车销量261.02万台,较去年同期累计增速11%;3月销量87.66万台,较去年同期同比增长0.7%,环比上月增长26%。

2022年3月累计MPV销量20.83万台,较去年同期累计增速-7.5%;3月销量7.29万台,较去年同期同比增长-22%,环比上月增长37.1%。

2022年3月累计SUV销量262.09万台,较去年同期累计增速7.8%;3月销量86.46万台,较去年同期同比增长-1.4%,环比上月增长20.4%。

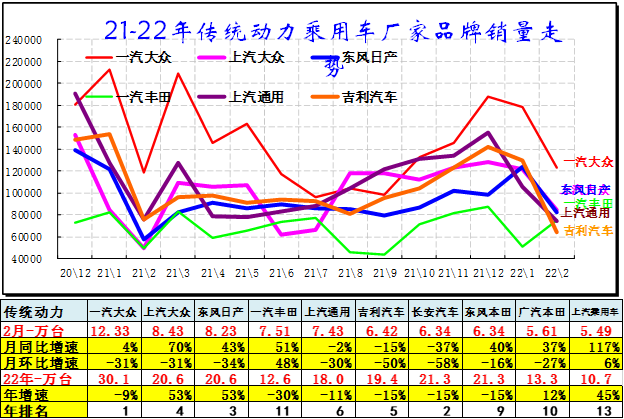

长安汽车3月领军,一汽大众较强,上汽大众稳健。乘用车主力厂家成为三大阵营,前期正常月度前3强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。3月主力车企生产分化,合资车企表现较差。

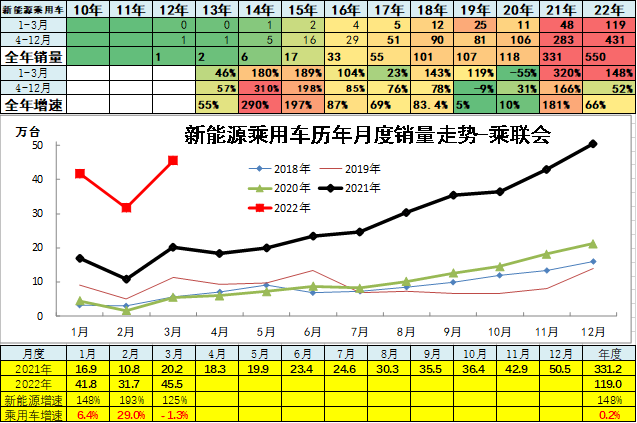

5、新能源乘用车企业产销走势

3月新能源乘用车市场总体走势超强,月度走势超强,增速目前在1.5倍的水平。新能源乘用车2021年达到331万台,增长181%。

新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。

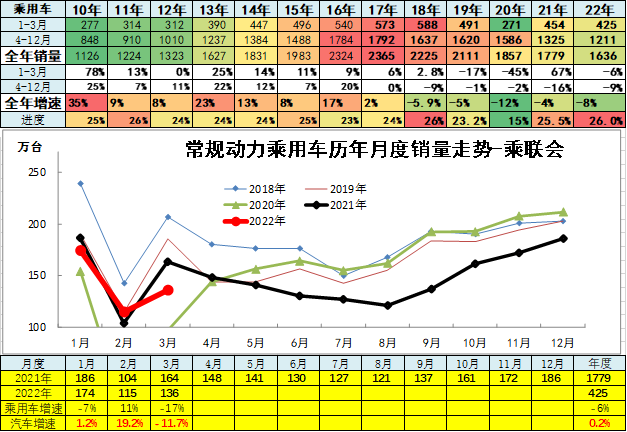

6、传统动力乘用车企业产销走势

2022年3月累计狭义乘用车销量425万台,较去年同期累计增速-6%;3月传统狭义乘用车销量136万台,较去年同期同比下降17%,环比上月增长19%。

传统车的走势相对低迷,由于基数偏低,目前传统车也在恢复增长中,但全年已经低于2019年销量较多。常规乘用车的持续下行带来较大的市场压力。

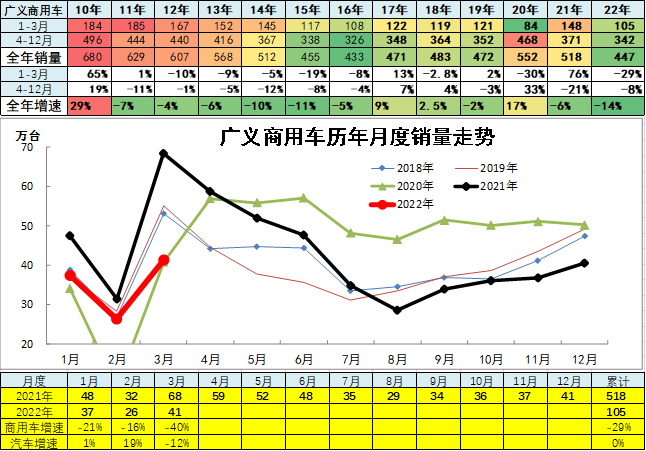

7、商用车车企业产销分类走势

商用车市场总体走势较低,2022年3月份同比下降40%,呈现历年少有的超低增速特征。

2021年的商用车市场起步超强,上半年暴增,下半年剧烈负增长,年累同比增速-6%,逐步低于车市总体走势。2021年上半年销量增速偏高也是透支未来的干扰因素,因此2022年开局低迷。

商用车市场主力的厂家是长安汽车、东风汽车、上汽通用五菱和北汽福田、一汽解放等,其中一汽表现较平稳,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

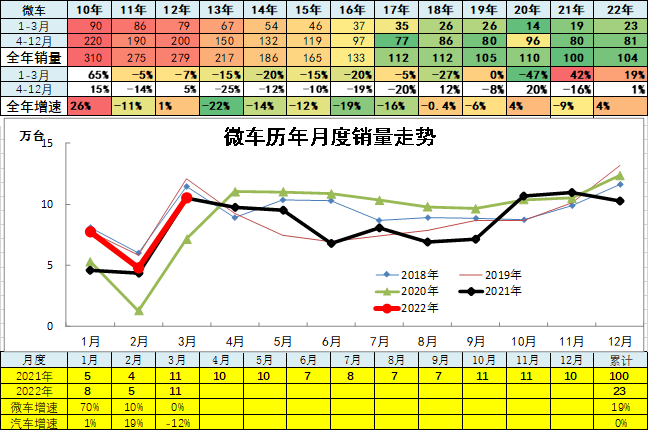

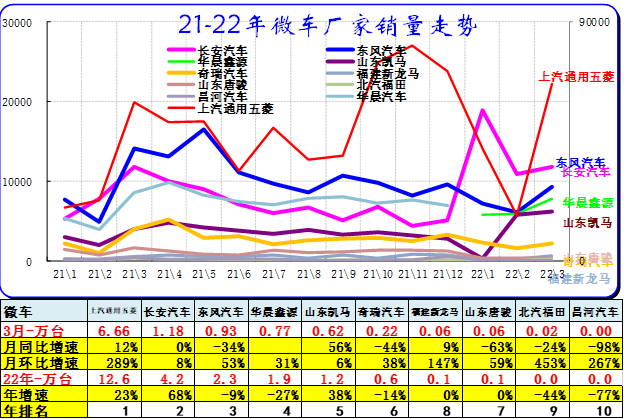

8、微车企业产销分类走势

2022年3月累计微型车销量23.07万台,较去年同期累计增速18.7%;3月微型车销量10.51万台,较去年同期同比增长0%,环比上月增长118.4%。

2022年3月累计微客销量23.07万台,较去年同期累计增速247.3%;3月销量4.45万台,较去年同期同比增长34.1%,环比上月增长203%。

2022年3月累计微卡销量8.94万台,较去年同期累计增速-30.1%;3月销量6.05万台,较去年同期同比增长-15.7%,环比上月增长81.2%。

2022年的的五菱走势相对很强,长安汽车的微车冲刺,2022年3月其它厂家分化。华晨鑫源走势改善,微车其它企业走势压力仍较大。

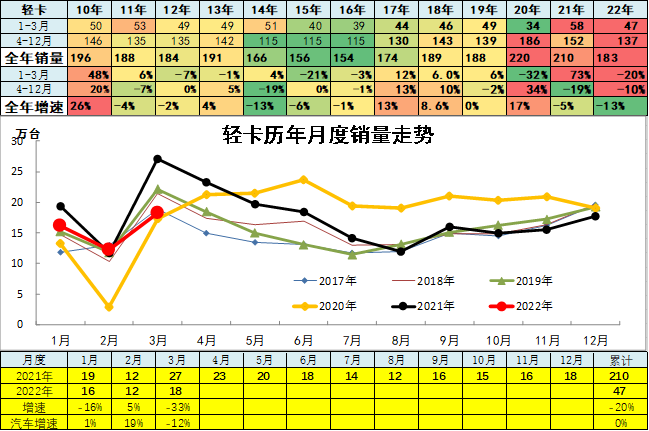

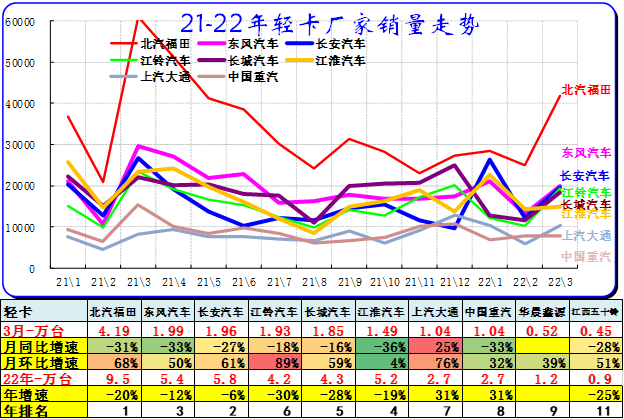

9 、轻型卡车企业产销分类走势

2020 年累卡车销量 397.47 万台,累计增速 23.8% ; 2021 年累卡车销量 367.01 万台,累计增速 -7.7% ; 3 月卡车销量 24.92 万台,同比增长 -21.4% ,环比增长 13.6% 。

2021 年累轻卡销量 203.32 万台,累计增速 -7.4% ; 3 月销量 17.69 万台,同比增长 -7% ,环比增长 14.1% 。

2022 年 3 月累计卡车销量 73.11 万台,较去年同期累计增速 -37.4% ; 3 月卡车销量 27.15 万台,较去年同期同比增长 -48.5% ,环比上月增长 40.6% 。

2022 年 3 月累计轻卡销量 46.72 万台,较去年同期累计增速 -19.6% ; 3 月销量 18.24 万台,较去年同期同比增长 -32.7% ,环比上月增长 48.3% 。

2020 年以来卡车高增长主要是国三柴油车淘汰的影响,各地采取强力措施打击假国三,带来巨大换购增量,该利好因素持续到 2020 年底, 2021 年逐步回归常态。目前期待对轻卡的超载问题进一步治理,带来类似重卡的增量。

2021 年的轻卡主力厂家分化较明显,福田和东风走势超强,江铃、江淮的轻卡表现平稳。

主力车企的福田保持超强的龙头地位。长城的轻卡走势很强,主要也是长城皮卡走势很好。

长安从微卡强势企业升级成为轻卡第二阵营强势企业。

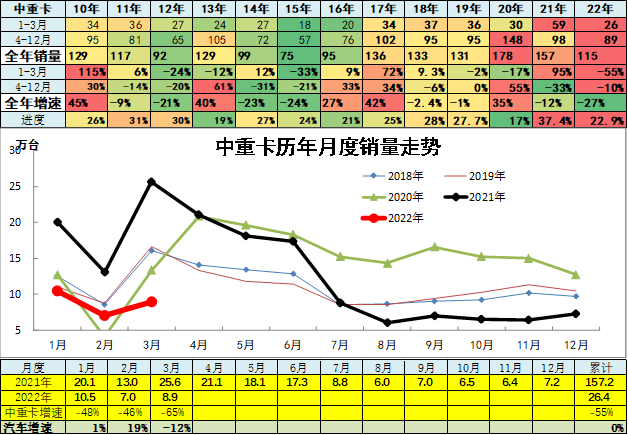

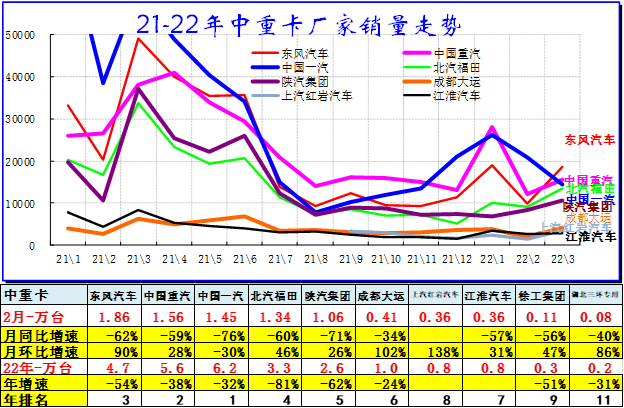

10、中重型卡车企业产销分类走势

2019 年全年累计中重卡销量 131.36 万台,累计增速 -0.9% ; 2020 年累中重卡销量 177.8 万台,累计增速 35% ; 2021 年累中重卡销量 157.2 万台,累计增速 -7.9% ; 2022 年 3 月累计中重卡销量 26.39 万台,较去年同期累计增速 -55.1% ; 3 月销量 8.91 万台,较去年同期同比增长 -65.2% ,环比上月增长 27.1% 。

重卡高增长主要是电商物流拉动公路运输的需求增长。疫情影响下的居民消费,电商化趋势进一步强化拉动物流运输,同时也有国三淘汰和投资拉动等综合因素。

2022年3月的主力走势分化,一汽、重卡3月走势零售仍是领军,但东风相对平稳。潍柴系的重汽走强和陕汽平稳回落。福田扩大与重汽的差距。

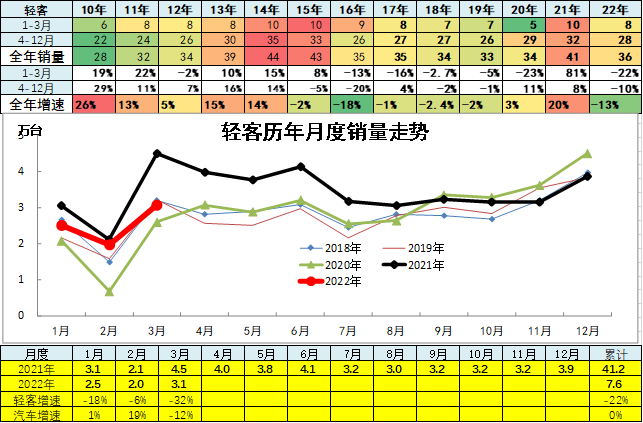

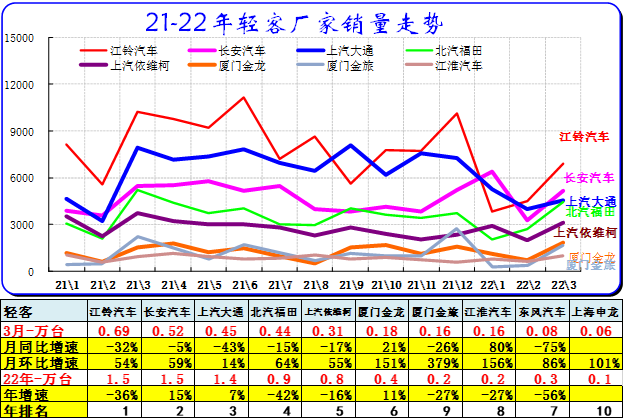

11 、轻型客车企业销售走势

2020 年累客车销量 44.83 万台,累计增速 -5% ; 2021 年累客车销量 50.52 万台,累计增速 12.7% ; 3 月客车销量 5.37 万台,同比增长 -13.6% ,环比增长 34.4% 。

2021 年累轻客销量 41.16 万台,累计增速 19.6% ; 2022 年 3 月累计客车销量 9.13 万台,较去年同期累计增速 -18.7% ; 3 月客车销量 3.75 万台,较去年同期同比增长 -27.8% ,环比上月增长 60.9% 。

2022 年 3 月累计轻客销量 7.6 万台,较去年同期累计增速 -22% ; 3 月销量 3.07 万台,较去年同期同比增长 -31.7% ,环比上月增长 55.5% 。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱,二线厂家崛起。近两年江铃走势超强,其次是上汽大通和长安的走势较强,金杯走势逐步平稳。

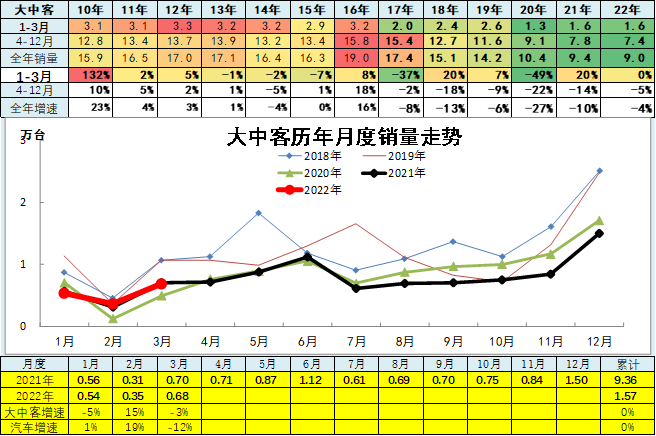

12、大中型客车企业销售走势

2020 年累大中客销量 10.4 万台,累计增速 -27% ; 2021 年累大中客销量 9.36 万台,累计增速 -10% ; 2022 年 3 月累计大中客销量 1.57 万台,较去年同期累计增速 0% ; 3 月销量 0.68 万台,较去年同期同比增长 -2.9% ,环比上月增长 91.2% 。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。 2021 年疫情影响逐步消退,因此大中型客车有恢复的机会,但目前地方政府缺钱,补贴类车型表现一般。

2020 年大客市场仍依靠新能源客车为主的乱象,随着政策延期,客车迎来政策利好,有地方财政支持的企业表现较强。

去年年初新能源车的暴增对大中型客车也带来促进。 2019 年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

2022 年 3 月的比亚迪客车表现很好。 3 月的传统车企的厦门金龙和苏州金龙表现较强,新能源客车尚未有效启动。

-

长虹电视机怎么样(长虹电视在电视行业的影响力如何?)

要说哪个品牌的电视最实用,在老一辈人的眼里必定有“长虹电视”,时间退回到几十年前,可以说家家户户都会有一两个长虹的家用电器 -

2017年1——9月卡车分析(2019年3月汽车销量分析)

在克服春节较早等影响因素下,中国汽车市场2022年1-3月实现开门红,同比2021年1-3月实现0%的增长 -

广东省工商局网站(广州哪里可以查询工商内档?)

2020年7月13日,国家市场监督管理总局发布《关于进一步做好企业登记档案资料查询工作的通知》(登注函字【2020】157号),该通知 -

真爱无价剧情介绍(《想见你》电影版为什么这么火?)

截至12月23日凌晨,《想见你》电影版的预售和点映票房接近2000万,猫 -

电脑开机速度突然变慢(电脑卡顿,开机启动慢,怎么办?)

在电脑日常运用中,你是否会遇到这样的问题,电脑在运用过一段时间后,开机时间变得特别慢,软件运转更慢,有时分还会呈现异常卡顿 -

大写万怎么写(英文字母记忆法则)

英文字母在我们的日常生活学习中,几乎是无时无刻的存在。满大街上的车辆,都悬挂着含有英文字母的车牌;书刊、服饰、商品包装等,随 -

手机版股票软件(同花顺、东财、牛股王)

人人都是产品经理社区推出产品经理培训课程,让BAT产品总监手把手带你学产品吧! 前言:在这一轮大牛市跌的已经不能用技术性 -

凯越前挡风玻璃换掉要多少钱(1万多买二手日系车是什么体验?)

刚拿到驾照,人菜瘾大,花个万把块钱买台车练练手、代代步,蹭了也不心疼,相比买个新车也便宜不少。 -

冰种翡翠价格(冰种无色翡翠手镯为什么这么贵?)

翡翠行内有句话是“色差一等,价差十倍”,大多数人以为这句话中的“色”是指颜色之分,其实并不全是。 这句话 -

神马是什么(什么是神马推广账户?)

1.什么是神马推广账户的结构? 2.合理的账户结构更方便管理推广方案 3.账户状态都有哪